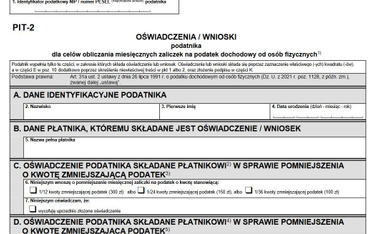

PIT-2 to formularz obejmujący oświadczenia i wnioski składane pracodawcy przez pracownika, aby prawidłowo obliczył jego pensję i zaliczkę na podatek. W poprzednich latach PIT-2 ograniczał się do upoważnienia firmy do odliczania z zaliczki części kwoty zmniejszającej podatek. – Teraz jest w nim wszystko, co potrzebują działy kadrowe, i to niewątpliwy plus – mówi "Rzeczpospolitej" Magdalena Michałowska ze Stowarzyszenia Współpracujących Biur Rachunkowych. Obawia się jednak, że wiele osób będzie miało problemy z jego wypełnieniem. Formularz jest bowiem bardzo rozbudowany i przez to nieczytelny.

Podatnicy mogą składać formularz PIT-2 zarówno pisemnie, jak i elektronicznie. Nie muszą korzystać z oficjalnego urzędowego wzoru. Mogą wypełnić go w formie opracowanej w danej firmie, np. w systemie kadrowo-płacowym.

Istotną kwestią w formularzu PIT-2 jest kwota zmniejszająca podatek. Wynosi ona 3,6 tys. zł rocznie. Pracodawcy przy obliczaniu miesięcznych wynagrodzeń odliczają 1/12 tej kwoty, czyli 300 zł.

Nowością jest to, że od 1 stycznia 2023 r. będzie możliwość dzielenia tej kwoty. To rozwiązanie dla tych, którzy pracują w dwóch albo nawet w trzech zakładach pracy.

Pracownik będzie mógł wskazać w PIT-2, że pracodawca jest uprawniony do pomniejszenia zaliczki o: